Quelles sont les prospectives immobilières 2025 du marché immobilier résidentiel en Île-de-France?

Le marché immobilier francilien a traversé des cycles marqués ces dernières décennies, étroitement liés à la conjoncture économique. Après l’euphorie des années 2000 (bulle immobilière alimentée par des taux en baisse et une croissance solide), la crise de 2008 avait brutalement freiné l’activité avant un nouvel élan dans les années 2010.

Plus récemment, l’année 2022 a ainsi enregistré des volumes record – plus de 41 000 ventes de logements anciens à Paris, un sommet depuis plus de 20 ans . Ce pic d’activité a été porté par des taux d’intérêt historiquement bas (descendus autour de 1 % en moyenne en 2021) qui ont dopé le pouvoir d’achat immobilier, dans un contexte économique alors encore favorable. Cependant, cet essor a masqué des signaux d’essoufflement : dès la fin 2022, l’accès au crédit s’est restreint et la solvabilité des ménages s’est dégradée sur fond d’inflation et d’incertitudes géopolitiques.Dynamique passée et grilles de lecture

En 2023-2024, le marché a subi un coup de frein brutal. La remontée accélérée des taux d’emprunt (passés d’environ 1 % début 2022 à plus de 3,5 % fin 2023) a lourdement pénalisé la demande. Le nombre de transactions s’est effondré de -21 % sur un an fin 2023 au niveau national , et en Île-de-France on a enregistré une chute de 36 % des ventes entre 2022 et 2024 . Concrètement, il s’est vendu environ 58 000 logements de moins en 2024 par rapport à 2022 en IDF .

Parallèlement, après des années de hausse soutenue, les prix ont commencé à baisser à partir de mi-2023 (environ -5 % sur un an en IDF fin 2024). Ces évolutions illustrent la forte corrélation du marché immobilier avec les indicateurs macroéconomiques : des taux d’intérêt bas et la croissance stimulent l’activité, tandis qu’un renchérissement du crédit ou une montée du chômage pèsent sur les achats immobiliers. Par exemple, sur les 20 dernières années, la baisse continue des taux de 5-6 % vers 1 % a grandement facilité l’ascension des prix, jusqu’à l’inversion de tendance en 2022 sous l’effet du retour de l’inflation.Grilles de lecture du marché immobilier

❯ Le “tunnel de Friggit”

L’économiste Jacques Friggit souligne depuis longtemps l’existence d’un “tunnel” historique entre prix des logements et revenus des ménages : de 1965 à 2000, ce ratio est resté remarquablement stable, et l’envolée au-delà de ce tunnel depuis le début des années 2000 traduit une surévaluation susceptible d’être corrigée . Selon cette vision, la récente baisse des volumes et des prix en Île-de-France peut s’interpréter comme un nécessaire ajustement après une hausse démesurée des prix par rapport aux revenus .

❯ L’approche multi-factorielle

Des analystes comme Michel Baroni (ESSEC) proposent une approche multi-factorielle. Leur indice de risque immobilier et modèles économétriques intègrent des variables économiques (taux d’intérêt, revenus, loyers, etc.) afin de détecter les phases spéculatives et changements de régime . Leurs travaux récents suggèrent que le marché est entré dans un nouveau paradigme où le poids des taux d’intérêt s’est réduit au profit des loyers dans la formation des prix . Autrement dit, la valorisation des biens dépend de plus en plus des tensions locatives et moins des seules conditions de financement.

Ces deux visions – fondamentaux “classiques” vs. mutation structurelle – conduisent à des scénarios contrastés pour l’avenir.

Scénarios prospectifs pour 2025

L’évolution du marché en 2025 reste incertaine. Trois hypothèses se dessinent :

1. Scénario optimiste : reprise progressive grâce à une stabilisation des taux et un retour de la confiance.

2. Scénario central : stagnation durable avec un marché attentiste.

3. Scénario pessimiste : nouveau recul des ventes et des prix sous l’effet d’un contexte économique dégradé.

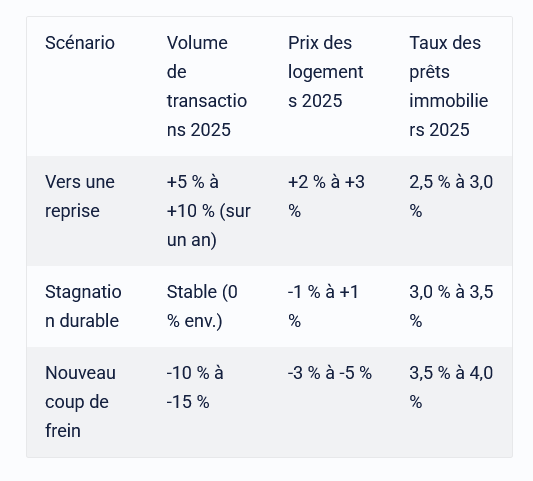

Le tableau ci-dessous synthétise les prévisions associées à chacun.

❯ Scénario 1 : Vers une reprise progressive

Dans ce scénario optimiste, plusieurs éléments convergeraient pour redynamiser le marché immobilier francilien en 2025. D’abord, un contexte macroéconomique plus porteur : l’inflation serait maîtrisée et la Banque centrale européenne maintiendrait (voire assouplirait) sa politique monétaire, ce qui maintiendrait les taux d’emprunt bas autour de 2,5 à 3 %. En effet, après le choc de 2022-2023, la BCE a marqué une pause dans la hausse des taux directeurs, anticipant un recul durable de l’inflation vers 2 % d’ici 2025 . Cette stabilité monétaire, couplée à une légère embellie économique (croissance retrouvant ~1-1,5 % et chômage en baisse modérée), améliorerait la solvabilité des ménages et leur confiance pour des projets immobiliers.

1. Signes de reprise

Les premiers signes d’une telle amélioration se sont d’ailleurs manifestés fin 2024 : au 4e trimestre 2024, le volume des ventes en Île-de-France s’est stabilisé (seulement -2 % vs T4 2023, après des baisses bien plus fortes précédemment) , grâce à une solvabilité des ménages en légère reprise (baisse des prix et hausses de revenus nominaux) .

2. Prévisions pour 2025

On pourrait ainsi anticiper une hausse du volume de transactions de l’ordre de +5 % à +10 % sur un an en 2025 en Île-de-France. Cela resterait modeste en regard de la chute précédente (-13 % sur 2024 ), mais signifierait que le point bas est dépassé. Les prix repartiraient légèrement à la hausse (+2 % à +3 %), portés par les segments les plus recherchés (petites surfaces parisiennes, maisons familiales en grande couronne) où la demande latente est forte.

❯ Scénario 2 : Une stagnation durable

Le deuxième scénario envisage une forme de plat durable du marché immobilier francilien. Après le choc et la correction de 2022-2024, le marché atteindrait un point d’équilibre à bas régime, sans véritable reprise ni nouvel effondrement. Volumes de ventes et prix évolueraient peu, reflétant un attentisme des acteurs et une conjonction de forces opposées s’annulant.

Contexte économique

Dans ce scénario, l’environnement macroéconomique en 2025 resterait mitigé. Les taux d’intérêt se stabiliseraient autour de 3-3,5 % (niveau élevé comparé aux années 2010, mais sans nouvelle hausse marquée en 2025). L’activité économique serait molle (croissance faible, autour de 0 à 1 %), ce qui maintiendrait un climat de prudence.

Évolution du marché

Concrètement, le marché immobilier d’Île-de-France pourrait “faire du surplace” en 2025. Le volume annuel de transactions se maintiendrait aux alentours du niveau de 2024 (peut-être une très légère variation, de l’ordre de 0 % à +2 % ou -2 %, c’est-à-dire dans la marge d’erreur). Les prix, dans ce contexte, évolueraient peu. Après la baisse de -5 % environ amorcée en 2023-2024, ils pourraient soit légèrement baisser encore (-1 % à -2 %) soit se stabiliser à +0 %/+1 %, en fonction des micromarchés

❯ Scénario 3 : Un nouveau coup de frein

Le troisième scénario, plus sombre, envisage qu’en 2025 le marché immobilier francilien subisse un nouveau revers notable, sous l’effet d’une dégradation économique et financière plus forte qu’anticipé. Dans cette hypothèse, les voyants macroéconomiques viendraient à se détériorer : par exemple, une entrée en récession (même modérée) en Europe, une remontée du chômage, ou un choc de confiance majeur sur les marchés. Les taux d’intérêt immobiliers grimperaient encore pour atteindre 3,5 % à 4,0 % en moyenne (franchissant nettement le seuil symbolique des 4 % sur 20 ans dans le pire des cas).

1. Chute des transactions

Dans ce scénario de coup de frein, on pourrait assister à une nouvelle chute du nombre de transactions de -10 % à -15 % sur un an en 2025. Après déjà -13 % en 2024 , ce recul supplémentaire placerait l’activité à un plancher inédit depuis des décennies.

2. Baisse des prix

À l’échelle nationale, certaines projections d’experts anticipent environ -11 % de ventes en 2025 et -6 % sur les prix si la crise perdure, avec un impact encore plus marqué en Île-de-France compte tenu des niveaux de prix élevés atteints précédemment . Le marché francilien, ayant flambé bien plus vite que les revenus des ménages ces dernières années, est en effet vulnérable en cas de retournement : la baisse des prix pourrait y atteindre -5 % (voire davantage) sur l’ensemble de 2025.

Conclusion : facteurs globaux et incertitudes

En conclusion, le sort du marché francilien en 2025 dépendra largement du contexte macroéconomique mondial. Les trois trajectoires envisagées – reprise modérée, stagnation ou nouveau recul – trouveront leur réalisation en fonction des vents contraires ou favorables venus d’ailleurs. Or, à l’aube de 2025, plusieurs éléments externes entretiennent un climat d’incertitude :

1. Politique monétaire et dollar américain

L’évolution des politiques monétaires des grandes banques centrales – Fed et BCE en tête – restera un déterminant clé pour les taux des crédits immobiliers en Europe et donc pour le marché français.

2. Démondialisation et climat géopolitique

La tendance à la fragmentation de l’économie mondiale s’est accentuée, notamment depuis la guerre commerciale sino-américaine de 2018 puis les crises géopolitiques récentes . On observe un repli des échanges entre blocs alliés, des politiques protectionnistes et des relocalisations de chaînes d’approvisionnement. Cette démondialisation rampante pèse sur la confiance des acteurs économiques.

Face à ces inconnues, les professionnels et observateurs du secteur devront rester vigilants et agiles. Pour les ménages franciliens, 2025 s’annonce comme une année charnière : entre opportunité d’achat à meilleur prix, risque de taux plus élevés, ou attente d’une éclaircie durable, chacun adaptera sa stratégie en fonction de sa situation. Plus que jamais, l’immobilier s’inscrit dans un contexte global – et la pierre parisienne, si locale soit-elle, n’est pas immunisée contre les grands vents de l’économie mondiale.

Écrit par Alexandre Mérah, fondateur d’Apis.

Références

1. ADIL 75 – Le logement parisien en chiffres n°23 (déc. 2023) – Données sur le marché immobilier parisien en 2022 (activité record mais conditions de financement dégradées en fin d’année) .

2. Notaires du Grand Paris – Communiqué de presse du 27 fév. 2025 – « Le marché immobilier francilien : bilan 2024 et perspectives ». Synthèse de l’évolution des ventes (-13 % en 2024) et interrogations sur la suite (rebond, stagnation ou poursuite de la baisse) .

3. Notaires de France – Tendances du marché immobilier (févr. 2024) – Indicateurs nationaux sur la baisse des volumes de transactions en 2023 (–21 % sur un an fin 2023, retombant au niveau de 2013) et sur le pouvoir d’achat immobilier en baisse.

4. Amedée-Manesme C.O. & Baroni M. et al. – « Un nouveau paradigme de la dynamique des rendements immobiliers parisiens », Revue économique, vol. 71 n°4, 2020 – Étude académique montrant qu’en 2019 le facteur loyers a pris plus de poids que les taux d’intérêt dans l’évolution des prix parisiens, suggérant une modification des mécanismes traditionnels du marché .

5. Meilleurtaux.com – Analyse de l’évolution des taux immobiliers en 2025 (Fév. 2025) – Données historiques sur les taux d’emprunt : forte décrue de 2008 à 2021 puis remontée en 2022. Contexte des taux début 2025 autour de 3,3 % en moyenne .

6. Xerfi / MySweetImmo – « Pas de sortie de crise au mieux avant fin 2025… » (19 mars 2024) – Scénario d’une poursuite de la crise immobilière : baisse des ventes (-11 %) et des prix (-6 %) d’ici 2025, plus marquée en Île-de-France en raison de la hausse excessive des prix par rapport aux revenus .

7. Mark Sobel – « Trump’s unsound dollar intervention idea », OMFIF (16 juil. 2019) – Analyse alertant sur le risque qu’une intervention de l’administration Trump pour affaiblir le dollar cause des turbulences financières mondiales . Souligne l’interdépendance des politiques monétaires et des marchés.

8. Banque de France – Enquête mensuelle de conjoncture (début fév. 2025) – Synthèse du climat des affaires : amélioration début 2025 mais incertitudes élevées. Mention des craintes de relèvements de tarifs douaniers US et du contexte politique international pesant sur la confiance des entreprises .

9. Banque de France – « Guerre commerciale et fragmentation géopolitique » (Blog Bloc-notes Eco, 14 fév. 2025) – Présentation de la montée de la démondialisation : depuis 2018, réorientation des échanges vers des blocs alliés et baisse des échanges entre blocs rivaux. Constate l’entrée dans une « nouvelle ère » de fragmentation de l’économie mondialeet la nécessité pour les analystes de suivre ce phénomène .

Le modèle o1 « recherche approfondie » d’OpenAI a été employé pour rédiger cet article en identifiant les points de convergence et de divergence des sources documentaires sélectionnées, ainsi que pour assurer la mise en forme finale.